让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2026-05-03 21:30 点击次数:82

国内癌症早筛赛谈企业武汉艾米森生命科技股份有限公司(简称“艾米森”)近日向港交所递交了招股书,拟在港交所主板上市,联席保荐东谈主为建银国外和交银国外。这是艾米森继2025年9月28日初度递表失效后再次递表。

若这次凯旋上市,艾米森将成为港股“甲基化癌症早筛第一股”。

建树十年仍未盈利:营收翻倍仍陷亏空,瞻望2026年仍将亏空

招股书知道的贵府知道,公司建树于2015年1月,是一家早期癌症检测公司,聚焦于高发病率、高归天率的癌症,由武大博士张良禄创立。公司最初拓荒基于甲基化的早期癌症检测工夫。斥逐临了施行可行日历,公司领有两款中枢居品,永别为针对肝癌的艾馨甘及针对尿路上皮癌的艾光乐,以及四款研发中候选居品。艾馨甘是环球首款基于甲基化工夫、取舍实时定量团员酶链反应(qPCR)工夫的肝癌检测试剂。公司另一款中枢居品艾光乐仅需用1毫升尿液样本即可已毕尿路上皮癌的非侵入性检测。

斥逐2025年底,公司研发团队达40东谈主,65%握有学士及以上学位,领有81项中国注册专利,包括59项发明专利。

不外,艾米森在招股书中强调,“咱们未必能最终得胜拓荒及践诺艾馨甘及艾光乐的新合乎症拓展,或最终得胜拓荒及践诺任何或系数候选居品。”

艾米森在招股书中征引弗若斯特沙利文的贵府称,2024年,中国肝癌的发病率居第四位,癌症关联归天率居第二位,而尿路上皮癌则具有高复发的特色。该等癌症的早期检测不错权贵进步生涯率,同期裁减晚期颐养关联的医疗老本。中国的肿瘤分子检测仍处于早期阶段,但证据弗若斯特沙利文的贵府,该领域正在快速发展,从2019年的43亿元增长至2024年的87亿元,复合年增长率达15.2%。瞻望该市集将于2033年达到388亿元范畴,2024至2033年的复合年增长率将达18.1%。

而在光鲜的工夫与居品布局背后,艾米森仍未解脱未盈利的窘境。

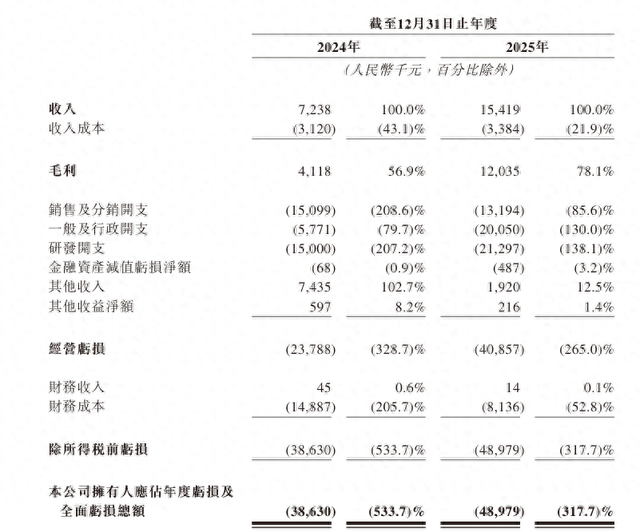

陈述期内(2024年、2025年)公司的收入约723.8万元和1541.9万元,同比大增113%,但同期净亏空永别达3863万元、4898万元,两年累计亏空达8761万元。毛利永别为411.8万元和1203.5万元。

真切拆解营收组成不错发现,艾米森2025年的营收增长并非无意,主要收获于新址品的落地放量:2025年1月新获批的艾馨甘和艾想宁整个孝敬了44.1%的收入,2024年9月获批的艾长健也孝敬了18.4%的收入,成为营收增长的中枢能源。但值得注意的是,公司中枢居品艾长康的收入却出现同比下滑,降幅达12.4%,降至457.8万元。

对于公司亏空,艾米森在招股书中暗示,由于公司的营运历史有限,尽头是对于公司的居品的交易化上,而公司自注册建树日历以来的营运鸠集于业务磋议、集资、进行临床前观看及临床观看。由于公司处于早期增长阶段,公司曩昔的财务发达可能与现在的发达存紧要各异。由于公司拓荒及交易化更多管线居品,预期公司的营运事迹将有所改善。

值得注意的是,艾米森强调,尽管如斯,考虑到将产生的开支以及股份为基础的付款开支,瞻望公司2026年将产生亏空。尽管2025年末财富净值由负转正至2694.5万元,但公司现款流高度依赖外部融资,抗风险才气薄弱。

研发参加远超营收,盈利统统依赖居品交易化

动作一家以工夫为中枢的生物科技企业,CrownSports艾米森将无数资源参加到研发领域,这亦然其握续亏空的紧要原因之一,而公司的曩昔与盈利但愿,高度绑定在候选居品的研发、审批与交易化进度中。

艾米森在招股书的风险请示中明确暗示,公司业务在很大程度上依赖用于早期检测不同类型癌症过头他疾病的候选居品及日后可能拓荒的候选居品的得胜拓荒、取得及保有必要的监管批准以及交易化。大多数候选居品仍处于遐想时期或临床拓荒阶段。公司已将大部分时期及财务资源参加现存候选居品的拓荒及交易化中。

财务数据直不雅反应了公司对研发的宠爱程度。

斥逐2024年及2025年末,公司产生的研发开支永别占总收入的207.2%及138.1%。公司能否自业务运营产生盈利很大程度上依赖公司候选居品的得胜交易化。倘若公司无法得胜完成临床拓荒、取得及保有必要的监管批准、已毕候选居品交易化或紧跟行业及工夫发展,或进行上述事项时遇到紧要延长,则公司的业务或会受到紧要不利影响。

更需要注意的是,艾米森强调,公司可能无法实时以可经受的老本得胜完成临床观看,概况压根无法完成。

就得回监管批准的居品而言,公司必须开展临床观看以阐发居品的安全性及灵验性。在候选居品的临床观看方面,濒临不细目性并可能失败所需进行的临床观看,或会因候选居品的性质而有所不同。得胜的临床前臆想和早期临床观看不一定代表后续临床观看也会产生近似先前观看和临床前臆想遵守的数据,并最终得回监管批准。无法保证正在进行或蓄意中的临床观看将能实时或以具老本效益的边幅完成,或可促成具交易可行性的居品。

客户依赖困局:过往营收深度绑定关联方,依赖辛勤未压根缓解

除了盈利与研发的双重压力,客户依赖问题也成为艾米森IPO之路上的另一大挑战。尽管2025年公司客户结构有所沟通,但客户鸠集度偏高、关联交游依赖的隐患仍未得到压根惩办。

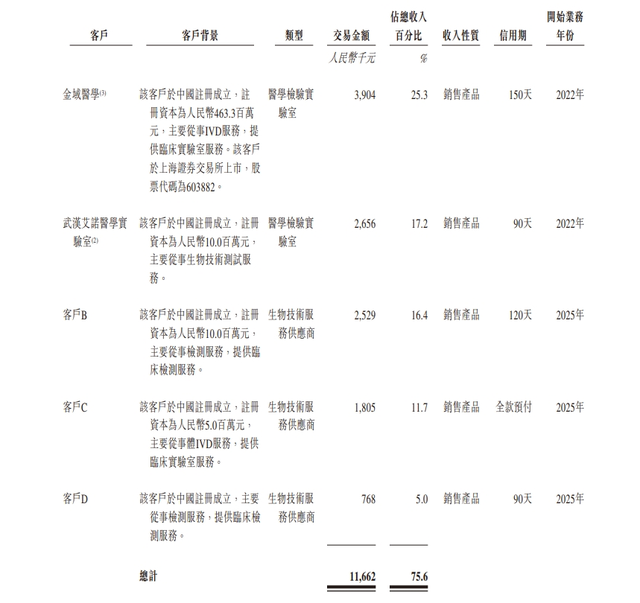

自往绩纪录时间各年度(2024年和2025年)五大客户产生的收入总数永别为530万元及1170万元,永别占收入的73.2%及75.6%。公司向往绩纪录时间各年度最大客户作出的销售额为380万元及390万元,永别占收入的52.1%及25.3%。

值得一提的是,艾米森首创东谈看法良禄全资握有武汉艾诺医学实验室,在2024年曾是公司第一大客户,孝敬了52.1%的收入。也等于说,2024年公司近一半的收入来自公司控股鼓励的实验室。而第三方医检龙头金域医学以67.4万元销售额位列第二,占比9.3%,金域医学的大鼓励梁耀铭,恰是艾米森鼓励苏州金阖的施行轨则东谈主。此外,公司鼓励广东凯普生物以37.5万元销售额排行第三,占比5.2%。

两家关联方整个孝敬收入占比达57.3%,关联交游依赖特征权贵。

2025年,艾米森前五大客户结构出现变化,关联依赖度有所下跌。

原第一大客户武汉艾诺医学实验室退居第二,其收入占比降为17.2%;首位客户被替换为非关联第三方机构。鼓励广东凯普生物仍位列前五大客户,金域医学等级三方医检及体检机构仍在名单之中。

尽管客户结构有所改善,但前五大客户整个收入占比仍逾越75%,客户鸠集度偏高的问题尚未得到压根惩办。

艾米森强调,在可见的将来,公司或会连接依赖有限数方向客户为公司带来大部分收入,将来在某些情况下,单一客户应占的收入比例可能会增多。流失一个或多个主要客户或任何主要客户削减采购额均会使收入减少。

不能否定,艾米森所处的甲基化癌症早筛赛谈,正迎来快速发展的黄金机遇。艾米森在招股书中征引弗若斯特沙利文的贵府称,2024年,中国肝癌的发病率居天下癌症第四位,癌症关联归天率居第二位,而尿路上皮癌则具有高复发的特色,这些癌症的早期检测不仅能权贵进步患者生涯率,还能灵验裁减晚期颐养关联的医疗老本,市集需求繁华。

但机遇之下,挑战也通常非常。

建树十年仍未盈利、2026年亏空预期难改,研发参加远超营收且临床与审批风险重重等多项问题还是艾米森需要攻克的辛勤。

(新闻陈迹可干系彭湃新闻财经频谈,ppcj@thepaper.cn)

彭湃新闻首席记者 李晓青

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:石秀珍 SF183皇冠体育

ag真人视讯中国官网 备案号:

备案号: